公司注销财税坑:存货和往来款怎么处理

录入编辑:搜搜网络 | 发布时间:2026-05-11

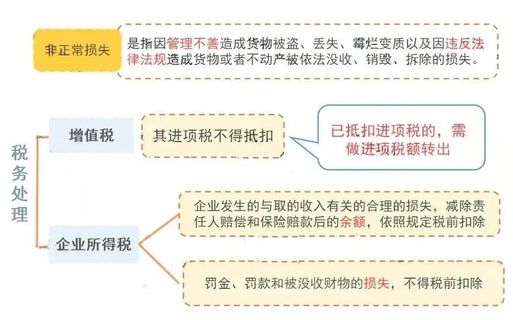

一、账面有存货,但无实物

这里存在着一个极大的坑,要是在账目之上存在着存货云政通财税公司注销,当进行注销操作之时,这些存货会被视作为已然销售,进而需要补缴增值税以及企业所得税。

若被判定已然销售出去,那么已然售出的货品不作账务处理,不开具发票,隐瞒销售收入,并且销售成本亦不结转。不仅要补缴税款,还要承受滞纳金以及相应的罚款。

倘若货物已然遭受损失,需进行损失处置。当然要开展损失处置这一行为,所涉及的并非仅仅局限于在账务方面制作分录,还得具备确定无疑的证据。具体来说须存在企业内部制作的报损申报单,且该申报单上有内部领导的签字,要是涉及的数额较大,除此之外,还需具有体现损失情形的照片。

要是存货已然过期,对于存在保质期的这类产品而言,在过期之后是需要去计提资产减值损失的,(按照小企业准则是计入营业外支出之中)。

若存货于注销之前实施了低价售卖,注销之前的低价售卖这一行为是获允许的,不过一些在市面上流通性颇为强的商品,像大宗商品、黄金这类流动性很强的其市场价格不可过于低。

二、往来账款要提前清理

1、未满三年的应收账款。

企业办理注销之后,应收账款很大概率是没办法收回的。然而在税务这个方面,并不会因为你把公司注销掉,就准许你在税前进行扣除,那些未满足相应条件的坏账。对于一般的企业来讲云政通(云南)控股有限公司存续状态,满了三年的应收款项计入坏账然后在税前扣除是最为常见的。而借助司法程序,或者对方破产进而确认坏账这种情形比较少见,并且获取被允许扣除的凭证也是很麻烦的。

会计展开应对举措:要是那坏账对税不存在影响,那么直接不去予以考虑就行。要是影响到了纳税情况,不妨让企业延迟注销3年,进而也能使得这三年在税务方面更为整齐干净些许。

2、员工及股东对企业的欠款。

员工的欠款,以及股东的欠款,那是必定得追回的。要是确实没办法达到追回的目的呢,企业就应当把这笔欠款当作员工的工资,或者呢,当作股东的分红来对待,进而承担起代扣代缴的义务。

三、增值税留抵退税额

若企业存在尚未退还的增值税留抵退税额的情况,此时会计就得格外留意,只因一旦要是进行注销操作云政通技术支持,那么这笔留抵退税额便会作废旧掉,企业会因此白白遭受很大金额税款的损失了。

政策参考依据为,财税〔2005〕165号所作出的规定。按照此规定可知,在企业办理完成注销手续之后,存货里面那些还没有进行抵扣的已经征收过的税款,以及留抵税额,税务机关一概是不予以退还的。

会计所进行的应对举措为,普通的会计会朝着别的企业开具发票,把尚未完全抵扣完毕的进项税全都予以使用。然而必须留意云政通财税风险防控,不可进行虚开增值税发票的行为。应当是在存在真实交易的状况之下,把增值税转移至下游企业。

四、印花税问题

那些处于存续期间的企业,印花税可是最为突出重要的一个问题,存在着好多企业常年都不去缴纳印花税的情况。而且鉴于印花税税率比较低,税务部门在企业存续的这段时间里往往并不重视,也很少会有去提醒企业缴纳印花税的行为。然而在打算进行注销的时候云政通云南控股,无论如何都一定要记着把印花税给补足。虽然补交印花税并不会额外加收滞纳金,可是要是因为印花税方面的状况引发了注销之前的税务清查,那这样的结果可就很不划算了啊。

五、债务问题

在存在债务情形时,是没有办法把注销工作给妥善告终的,总之在开展注销操作之前,务必要先行着手债务的清偿事宜,最起码要达成这样的要求,即在进行注销清算的时期阶段,绝不能使得债权人提出不同的意见看法。(通常而言需要办理注销手续的企业,其规模并非会很大,根本就不存在能力,并且也是没有那么足量充裕的资金予以开展破产清算流程的,因此仅仅能够在安抚好债权人之后公司注销财税常见问题,方才可以使注销流程得以完成)

云政通财税专注于云南本土化工商注册、变更注销、代理记账、资质许可、商标注册全覆盖,企业需求一站搞定。详询:13888596642;13888824552江小姐。

滇公网安备53010302001658号

滇公网安备53010302001658号 滇ICP备2026006799号-1

滇ICP备2026006799号-1