2026增值税起征点新规:范围扩大,小老板必看省钱要点

录入编辑:搜搜网络 | 发布时间:2026-07-19

从2026年1月1日开始, 《中华人民共和国增值税法》正式开始施行, 随之增值税起征点出现了重大的变化, 在这里要聚焦核心变, 接着还要延伸探讨因起征点引发的企税税前扣除以及个税代扣代缴方面常见的认知误区, 以此来帮您能够快速地理清规则, 避免踩坑。

一、政策速览:起征点有哪些变化?

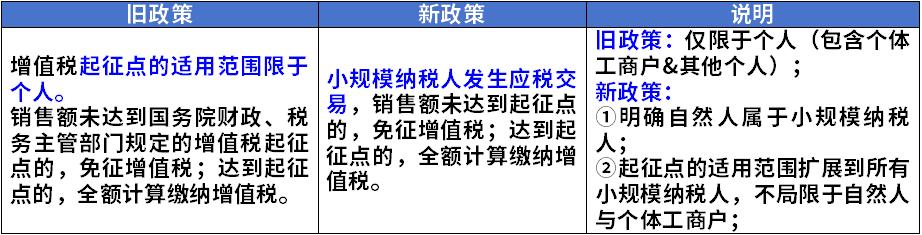

1、适用范围扩大

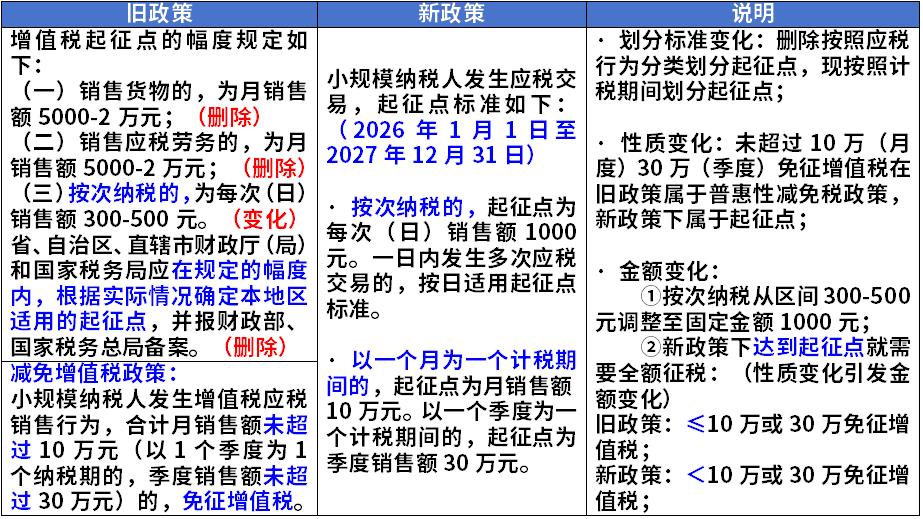

2、起征点标准重划

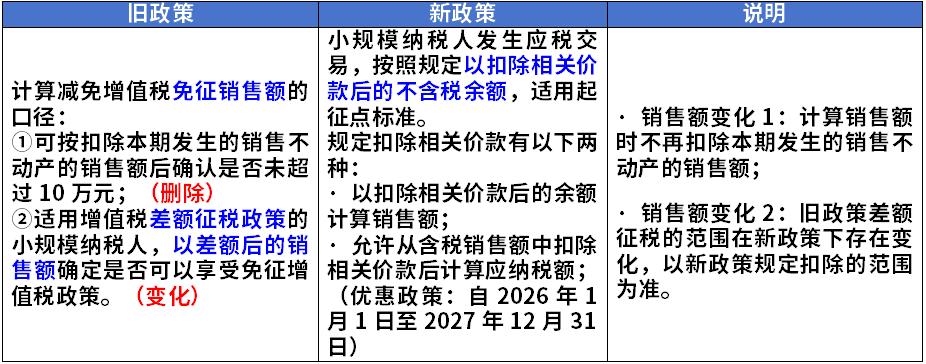

3、销售额计算口径变化

政策参考:

计算销售额是以扣除相关价款后的余额来进行的, 具体情况可以参考《财政部 税务总局关于明确增值税应税交易销售额计算口径的公告》, 也就是财政部 税务总局公告2026年第12号。

准许从含有税款的销售额那儿扣掉相关价款之后去计算应该缴纳的税额, 具体能够参考《财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部 税务总局公告2026年第10号)的第四条。

二、起征点引发的常见认知误区

在实际业务操作当中, 企业是有可能致使不同税务口径的概念相互淆乱的, 从而会引发对应的税务风险。起征点所引发的企业税务以及个人税务方面的认知出现差错的情况, 下面的这两个是最为常见的!

误区一(企税视角):未达增值税起征点→不用取得发票

有着这样一种错误的认知, 那便是只要单次的、专门针对在境内发生的增值税应税项目的那一业务, 其金额比1000元要低, 便全都是不需要去取得发票的。

合理进行处理, 是不是需要获取发票, 这还得依据对方的身份来定, 并非仅仅只依照金额来判断。

如果对方为“企业”, 只要对方开展了已办理税务登记这项行为, 不管金额大或者小, 支出会以发票当作税前扣除凭证。

对方为“个人”:进一步判断金额:

单次(每一日)小于或等于1000元的情况, 归属小额零星经营业务范畴, 则能够以收款凭证同内部凭证当作税前扣除凭证。

一次性(每日)超过1000元, 并非小额零星经营业务范畴, 必须获取发票当作税前扣除凭证。

在实际业务方面, 要是和自然人出现了金额在1000元以内的业务往来, 那样的话能够凭借收款凭证以及内部凭证当作是税前扣除凭证;除此以外而言, 尽可能去索要发票来作为税前扣除凭证。

依据是, 小额零星经营业务的判断标准, 乃是个人从事应税项目经营业务时, 其销售额未超出增值税相关政策所规定之起征点。在 2026年1月1日至20及2? 27年12月31日期间, 对于小规模纳税人发生应税合[交易, 若按次纳税, 那么起征点为每次(日)销售额1000元。要是一日内出现多次应税交易 , 则按日适用起征点标准。

注1: 对于“从事小额零星经营业务的个人”之中是否涵盖个体工商户这一情况, 并未有明确界定, 当下存有不同观点, 这种情形下可以向各地主管税务局进行咨询。

注释2: 以上仅仅是针对企业所得税税前扣除凭证的一般规定展开讨论, 特殊的情形并不在这里进行探讨。

误区二(个税视角):未达增值税起征点→无需代扣代缴个税

错误的认知是, 企业给自然人给付在1000元这个额度之下的劳务报酬所得时, 是不需要去履行代扣代缴个人所得税这一行为的。

妥善进行处理: 是不是需要实施代扣代缴个税, 这跟增值税的那个起征点可是没有关联的, 并且也和究竟有没有取得发票没有关系的。企业一旦朝着自然人支付劳务报酬所得, 不管其金额是多还是少, 通通都应当按照每次或者每个月来预先扣下并缴纳个人所得税的。

在计算得出的应纳税额是0元的情形下(像单次为750元这种状况), 企业依旧必须依照法律规定来开展个人所得税扣缴申报工作。在实际业务操作过程中, 企业有可能因为金额未达到起征的标准, 又或者是没有获取到发票这一情况, 从而就忽视了需要为自然人代扣代缴个人所得税这件事。

留意, 以上是针对居民个人所获取的劳务报酬所得而言, 其他的所得项目, 像稿酬以及特许权使用费, 然而并不涵盖经营所得, 其规则是相似的, 不过减除费用的比例存在差异, 在此就不进行详细阐述了。

擎天全税通财税合规卫士, 是一款专门为建筑、商贸、制造等行业的增值税一般纳税人中小型企业所打造的财税风险检测AI工具, 针对企业税负波动大, 成本异常, 发票红冲作废率高, 纳税信用等级偏低, 外部供应商多等痛点, 借助AI深度扫描, 智能识别有关涉税风险, 支持多人协作, 助力企业提升合规水平, 实现一站式风险管控, 降低稽查概率。

总结增值税起征点三项核心变化:

l 适用范围:从“个人”扩大至所有小规模纳税人;

起征点有着这样的标准, 按次是1000元, 按月来算为10万元, 按季的话是30万元, 一旦达到这个标准, 就要进行全额征税。

销售额计算, 不再扣除本期发生的销售不动产的销售额, 并且准予扣除的情形产生了变化;此后以新政策规定扣除的范围作为标准。

常见误区更正:

企业所得税方面, 不以发票作为税前扣除凭证, 需要满足这样的双重认定,其一为金额单次(日)小于或等于1000元, 其二为对方身份是个人。

个人所得税, 哪怕金额极其微小, 也都是切实需要进行代扣代缴操作的, 它和增值税的起征点不存在关联关系, 并且也同是否取得发票没有关系。

各个税种都有其独立存在的规则, 绝对不要将增值税起征点径直原封不动地套用到企业所得税或者个人所得税的处理上面去处理哦。

云政通财税专注于云南本土化工商注册、变更注销、代理记账、资质许可、商标注册全覆盖,企业需求一站搞定。详询:13888596642;13888824552江小姐。

下一篇:没有了!

滇公网安备53010302001658号

滇公网安备53010302001658号 滇ICP备2026006799号-1

滇ICP备2026006799号-1