广告业福利!文化事业建设费今年全免,哪些行业能享受?

录入编辑:搜搜网络 | 发布时间:2026-06-24

广告业再迎重大利好,文化事业建设费今年免征

5月14日, 财政部网站发布了《关于电影等行业税费支持政策的公告》, 此公告为财政部税务总局公告2020第25号。该《公告》里的第三条、第四条明确作出规定, 自2020年1月1日起, 一直到2020年12月31日止, 文化事业建设费是免征的。在本公告发布之日以前, 那些已经征了的, 按照本公告规定应当免征的税费, 是可以抵减纳税人和缴费人以后月份应缴纳的税费的, 或者是予以退还的。这是国家施行积极财政政策的举措, 重点在于减轻困难行业企业税费负担, 加快促使各类企业复工复产, 实现经济社会恢复正常运行。文化事业建设费征收对象仅面向广告业和部分娱乐业, 所以, 国 家暴负症惠及直接地, 这对于深受疫情影响, 在困境里自救奋进的广告业是巨大鼓舞。

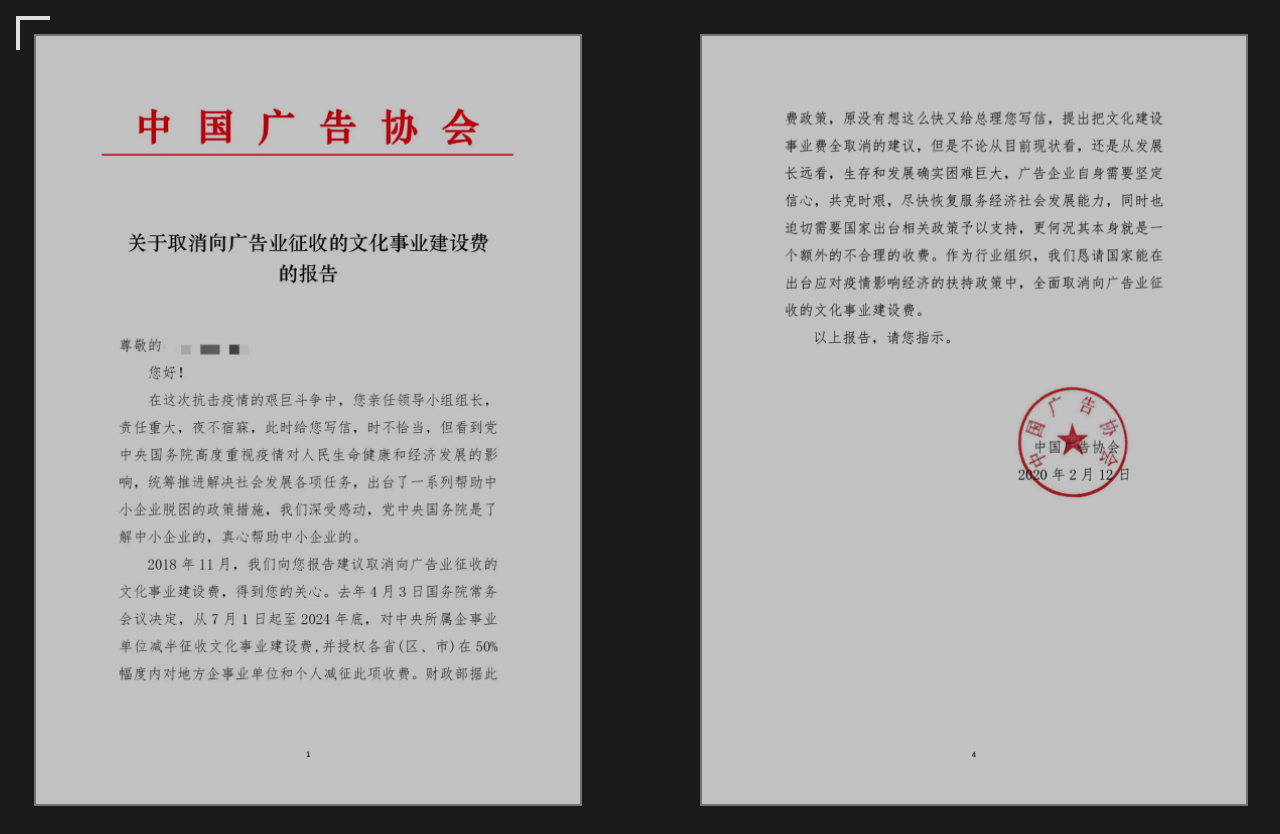

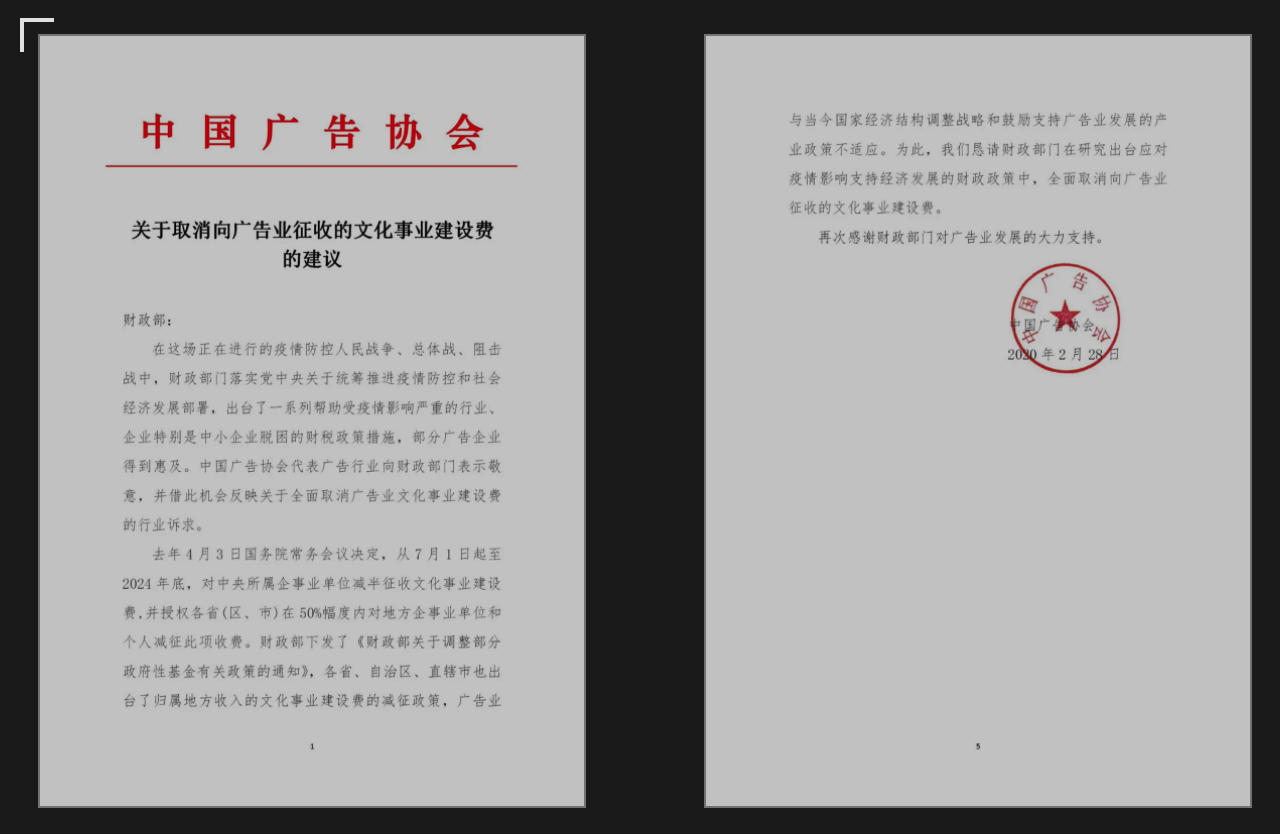

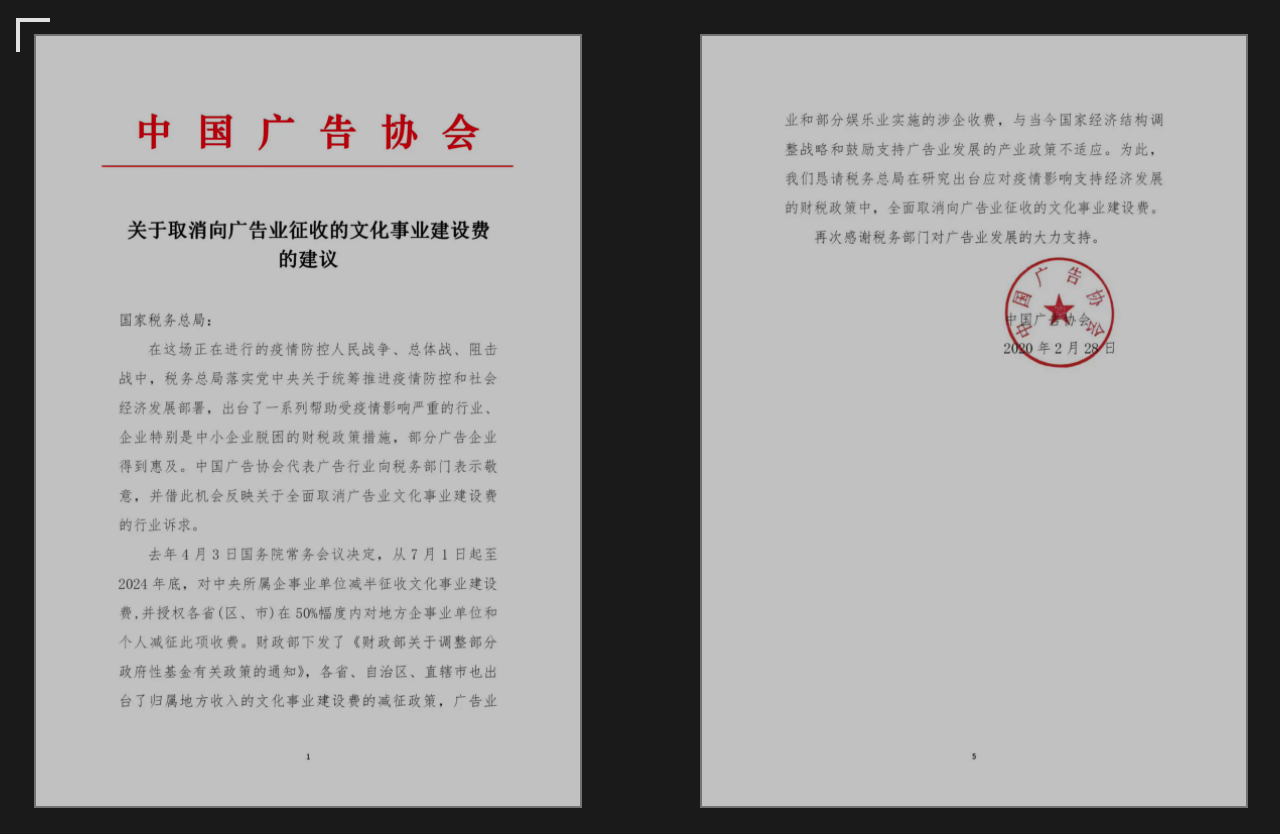

出台这一积极财政政策, 是国家对广告行业予以理解支持, 也是中国广告协会积极行动, 想尽各种办法反映行业诉求, 为行业发展争取支持政策而收获的令人欣喜成果。对广告业征收营业额3%的文化事业建设费, 自1997年起持续二十多年, 经有关部门努力及中国广告协会多方呼吁, 去年4月, 国家出台5年内减半征收政策, 从2019年7月1日起开始施行。自疫情出现以来, 中国广告协会于组织开展公益广告宣传之际, 紧密留意疫情对广告行业当下状况以及更为长远的影响, 充分体谅行业面临的艰难处境, 广告企业身为市场中的主体, 仍旧需要缴纳占营业额百分之一点五的文化事业建设费, 其负担依旧非常沉重。然而毕竟文化事业费减半征收这一政策方才施行半年时间, 再度提出取消或者调整该政策, 达成的难度比较大。中国广告协会因广告行业的生存与发展而心急且想法颇多, 快速向领导以及有关部门汇报行业存在的问题并给出建议。2月12日, 张国华会长, 以中国广告协会的名义, 再次给国务院领导写信, 首先, 感谢去年国家出台了对广告业文化事业费减半征收的政策, 同时, 陈述了疫情对广告业带来的严重影响, 原本, 没有想这么快提出把文化建设事业费全取消的建议, 但是, 疫情对广告业影响严重, 不论从目前的现状来看, 还是从发展的长远来看, 生存和发展确实困难巨大, 广告企业自身需要坚定信心, 共克时艰, 尽快恢复服务经济社会发展的能力, 同时, 也迫切需要国家出台相关政策予以支持, 作为行业组织, 恳请国家能在出台应对疫情影响经济的扶持政策中, 全面取消向广告业征收的文化事业建设费。随后, 中国广告协会再度分别给财政部以及国家税务总局发出信函, 持续以广告行业的名义去表明文化事业建设费征收存在不合理之处, 发出期望予以取消的诉求。

这段时间发生的疫情, 给好些行业造成的困难影响, 在以往是从来都未曾有过的, 对于电影相关行业以及部分娱乐方面的行业而言, 更是遭受了极大的冲击, 直到现在电影院都还没有恢复到可以开放的状态。为了能够助力那些处于困境且情况严重的企业和行业, 可以尽快恢复具备生产的能力, 国家颁布了一系列具有精准性、存在较大力度、属于阶段性特点的帮助企业缓解困境的政策。这次, 财政部、税务总局25号公告, 除了针对电影业, 存在主要支持政策外, 还列入了, 仅针对广告业, 以及部分娱乐业的情况, 征收的文化事业建设费, 当年免征政策, 这使得政策, 惠及到了广告业, 充分体现了, 国家对于广告业发展的重视, 以及对中国广告协会, 作为行业组织, 反映问题, 和提出建议的重视。

云政通财税专注于云南本土化工商注册、变更注销、代理记账、资质许可、商标注册全覆盖,企业需求一站搞定。详询:13888596642;13888824552江小姐。

滇公网安备53010302001658号

滇公网安备53010302001658号 滇ICP备2026006799号-1

滇ICP备2026006799号-1