居间费处理不当,虚开发票涉税风险企业必须规避

录入编辑:搜搜网络 | 发布时间:2026-06-28

现实情况是, 在实际业务操作当中, 数量众多的企业以及个人, 由于对于居间费的处理方式不符合规范的要求, 从而陷入到了税务稽查、税前调增、合同违约、虚开发票这四大类风险之中。有不少人错误地认为, 居间费就是所谓的好处费, 只要通过口头进行约定就行, 然而实际情况并非如此。合法并且合规的居间服务费, 存在着明确的合同必备条件、纳税相关规则、税前能够扣除的比例、交易的开展流程。在这篇文章里, 从法律以及税务这两个维度出发, 对个人或者公司的居间情况、合同签订的关键要点、涉及税务方面的差异、百分之五的扣除界限、整个流程的风险控制进行拆解。

一、合法居间费≠灰色回扣(一)具体内容

有这么一种合同, 它叫居间合同, 依据《民法典》第961条规定, 签订这种合同的中介人, 要向委托人报告缔结契约的时机, 还要提供促成双方达成协议的媒介服务, 而委托人呢, 在这种情况下就要支付报酬, 它是一种有偿合同。

(二)判定标准

1.真实的居间服务行为是存在的。其中包括了撮合对接, 还有商务沟通, 并且促成了签约, 这并非仅仅只是单纯的资金往来呢。

2.签订书面居间合同,服务标的、报酬清晰可查

3.报酬比例合理合规,符合行业惯例与税法扣除要求

4.留存完整证据链,可佐证业务真实性

(三)注意事项

无实际提供服务的居间费, 只是单纯用于走账, 还通过变相方式进行返利, 这种情况会被认定为属于违规支出, 属于商业贿赂行为, 属于虚开发票行为, 进而会面临行政处罚, 同时也存在刑事责任风险。

二、合同签订合规要点(一)必备条款

1.主体信息

明确委托人、居间人。

2.服务内容

准确无误清晰地表明居间服务所涵盖的范围, 精准对接相关的项目, 明确阐述服务成果所应达到的标准, 比如说, 促使甲与乙双方成功签署正式的合作合约。

3.居间费标准

明确计费基数/合同标的额、比例/固定金额、计算方式。

4.付款节点

对约定之中的签约付款节点, 以及回款付款节点, 还有分期付款节点等, 进行绑定服务成果的操作, 以此来避免出现提前付款却没有凭证的情况。

5.税费承担条款

清晰地明确居间费是含税型的还是不含税型的, 税款究竟是由居间人自己来承担, 还是由委托人进行代扣代缴行为, 以此杜绝事后可能出现的纠纷情况。

6.防跳单条款

签订约定, 明确委托方若绕过居间人直接展开合作, 所应承担的违约责任, 以此来保障居间人合法权益。

7.合规承诺条款

双方承诺业务真实、无虚开、无商业贿赂,明确违规追责机制。

(二)实务避坑

1.仅有微信聊天, 口头约定, 以此来确认居间关系是被予以禁止的。没有书面合同, 就不能进行税前扣除, 也无法开展维权行为。

2.倘若合同仅仅写了服务费, 却不标明居间服务或者中介服务, 那么极易被税务判定为不符合规定的支出, 这是被禁止的。

3.禁止超高比例居间费。远超行业合理区间云政通政务财务审批云政通(云南)控股有限公司供应链管理,易触发稽查预警。

三、个人居间VS公司居间(一)个人居间

1.涉税定性

个人所获取的居间报酬归属为劳务报酬所得, 适用于百分之二十至百分之四十的超额累进预扣税率。

2.核心规则

肩负法定代扣代缴个税义务的支付方, 若缺失代扣行为, 企业便会遭遇罚款, 以及补税和滞纳金。

个人需要前往税务局去代开居间服务费的发票, 要是没有发票的话, 企业就不能在税前进行扣除。

大额的个人居间费, 在汇算清缴之后, 有可能会存在需要补税的风险, 负税呈现出整体偏高的态势。

(二)公司居间

1.涉税定性

公司收取居间费属于经营性服务收入,按企业正常经营纳税。

2.核心规则

①居间公司自行开具现代服务-居间服务费增值税发票。

②付款方无需进行个税代扣, 居间公司要自行去申报增值税, 还要自行申报企业所得税。

③账务呈现规范状态, 证据链条是完整的, 整体所具备的合规性更为突出, 适宜用于大额的、期限较长存在居间情况之事那类业务。

四、税前扣除比例红线(一)通用扣除标准

1.对于企业所产生的、和生产经营存在关联的居间佣金支出, 其中不超过对应合同所确认的收入金额百分之五的那一部分, 是准许在税前进行扣除的。而超出的那部分, 则要进行全额纳税调增。

2.拿企业来说, 项目合同有着收入1000万一事, 合规的情况下, 能够扣除的居间费上限是50万, 要是超出了这个部分, 不管是不是真实支付了, 都需要在汇算的时候进行调增然后缴税。

(二)特殊行业差异化标准

1.从事保险业务的企业, 对于财产险而言, 是依照保费收入余额的百分之十五进行扣除, 而对于人身险来说, 则是按照百分之十予以扣除。

2.房产领域、工程项目范畴、商业贸易范围、服务类别等常规行业, 一律施行百分之五的扣除界限额度, 不存在豁免的相关政策。

(三)税前扣除必备条件

1.签订合规书面居间合同云政通(云南)控股有限公司经营范围,条款完整清晰。

2.取得合法有效增值税发票。

3.确保留存下, 完整无缺漏的, 业务方面的证据链。里面包含着, 沟通时的记录, 服务所形成的台账, 项目履约的凭证, 还有银行转账的流水。

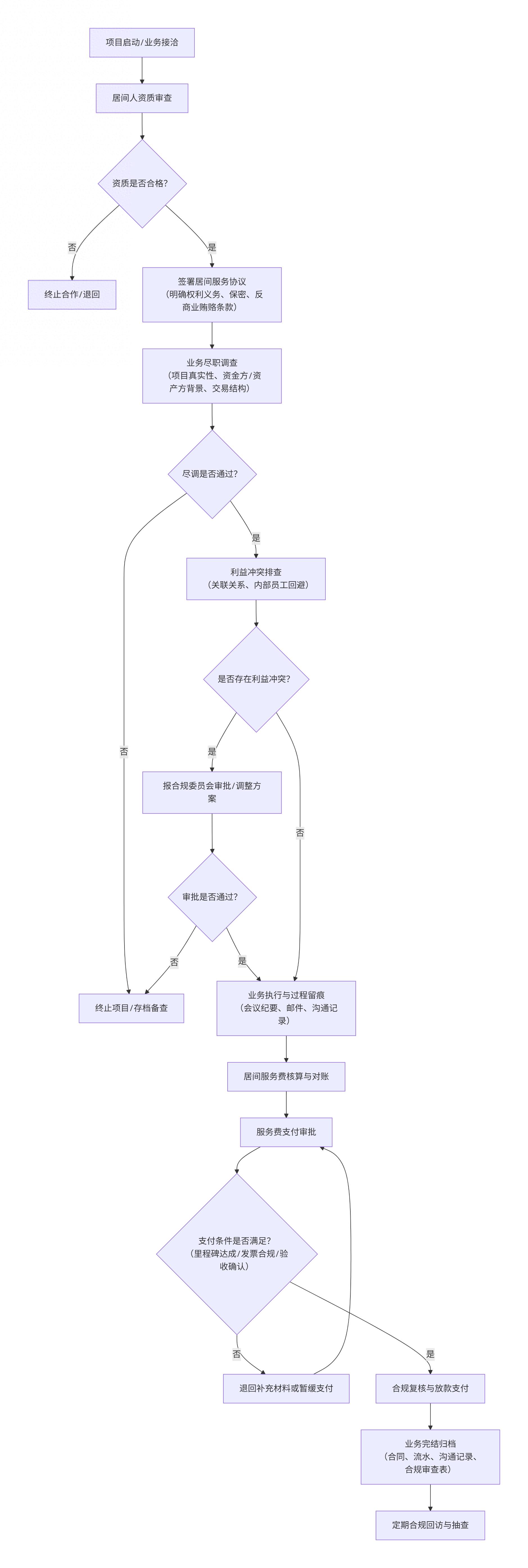

五、居间业务合规流程图

六、实务风险(一)无合同/口头约定

税务不予税前扣除,产生高额调增成本虚开发票涉税风险 企业一定要规避,发生纠纷无维权依据。

(二)超5%比例列支

超额部分全额纳税调增,无法结转抵扣,增加企业税负。

(三)个人居间未代扣个税

企业被追责补税、罚款、加收滞纳金。

(四)证据链缺失

仅有发票无服务凭证,被认定为虚开发票、虚假成本。

(五)税费约定不清

付款后双方因税费承担产生纠纷云政通企业孵化服务云政通昆明招商引资,引发诉讼争议。

七、结语

企业实务里, 居间费是那种特别容易踩坑的风险点位, 多数的居间纠纷以及税务处罚, 并非是故意去违规的, 而是因为合同不规范, 操作流程很混乱, 不管是小额短期合作, 还是大额长期居间业务, 都得摒弃口头约定、随意列支、无序走账这种粗放的操作, 要通过标准化的签约, 把各类风险彻底规避掉, 使得每一笔居间支出都合法合规, 有依据可查。

云政通财税专注于云南本土化工商注册、变更注销、代理记账、资质许可、商标注册全覆盖,企业需求一站搞定。详询:13888596642;13888824552江小姐。

滇公网安备53010302001658号

滇公网安备53010302001658号 滇ICP备2026006799号-1

滇ICP备2026006799号-1