生产企业免抵退申报,工厂混合出口怎么退税?2026最新

录入编辑:搜搜网络 | 发布时间:2026-06-05

进行出口生意的操作时, 最为关注的要点便是出口退税事项, 也就是究竟是直接给予退款, 还是用于抵扣进项税呢? 实际上, 答案是非常易于理解的, 完全取决于你公司所属的类型, 即外贸类型或者生产类型, 针对这两种不同类型的公司, 存在着两种全然不同的退税办法。

就是对于工厂来讲, 存在着这样一种贸易业务, 即自己生产然后出口, 同时还有采购之后直接出口的情况, 也就是所谓的“混合出口”, 不少人极易把核算以及退税流程搞混, 在今天, 依据2026年最新的政策, 一次性完整透彻地讲解清楚, 就算是新手也能够直接开始操作!

核心:3类主体云政通财税便捷云政通(云南)控股有限公司物业管理云政通财税中小企业服务,2种退税方式

出口退税有着核心区别, 其本质主要是企业有没有生产能力, 不同的主体对应着不一样的流程, 要先将这个大框架牢牢记住, 这样后续进行实操的时候就不会迷失方向。

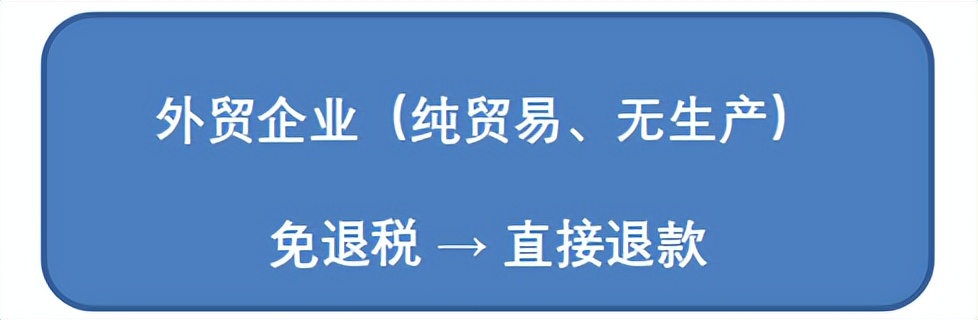

简简单单来讲, 就是在从事“买货卖货”活动, 自身并不进行生产, 退税的流程是最为直接的那种, 其核心的逻辑是: 于出口的环节实施免税, 把采购时所产生的进项税直接予以退还, 既不介入内销的环节进行抵扣, 主要突出的就是“不进行抵扣, 仅仅只是退税”这样一特点。

退税的公式是这样的, 应退税额呢就是, 增值税专用发票不含税的金额, 去乘以, 对应HS编码的退税率。

示例实操: 进行采购, 所购标识产品不含税金额为一百万, 进项税有十三万, 其对应的HS编码退税率是百分之十三, 最终直接有十三万退税到账。

主要操作要点: 对采购发票进行退税勾选, 在申报之后会直接退款, 并不需要用来抵扣内销所产生的税款。

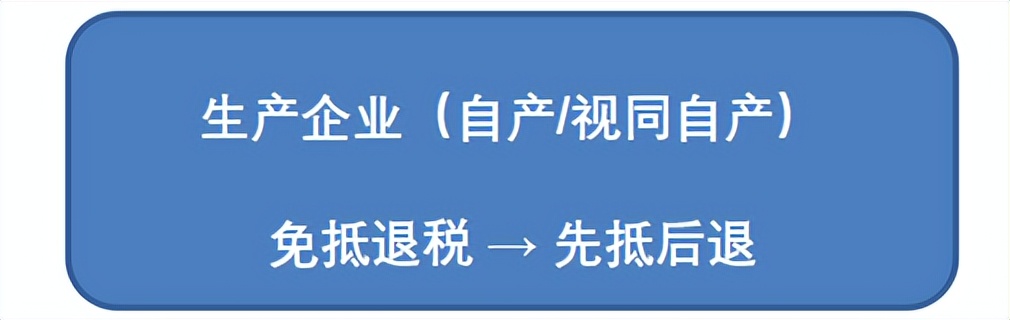

要是工厂存在两种情况, 一是自己生产又出口, 二是采购的产品符合“视同自产”的标准, 那就按照如此这般的方式来处理, 其核心逻辑在于, 出口这一行为是免税的, 并且进项税额要先去抵扣内销所产生的应纳税额, 倘若抵扣不完, 剩余部分才会退还给工厂。

关键点工序: 首先进行抵扣, 也就是针对出口所对应的进项税, 优先去抵减由内销而产生的增值税, 然后再开展退税工作, 即在抵减之后要是依然存在留抵税额, 便依照相应规则来计算退款额度, 这整个是核心阶段步骤。

实际操作的示例情况是, 针对于内销而言, 应该要缴纳的增值税为5万, 而出口所对应的进项税是10万 , 接着进行抵减5万, 剩余的5万按照规定来进行退税。

关键操作:进项税做抵扣勾选生产企业免抵退申报,先抵内销云政通经开区服务,再算退税。

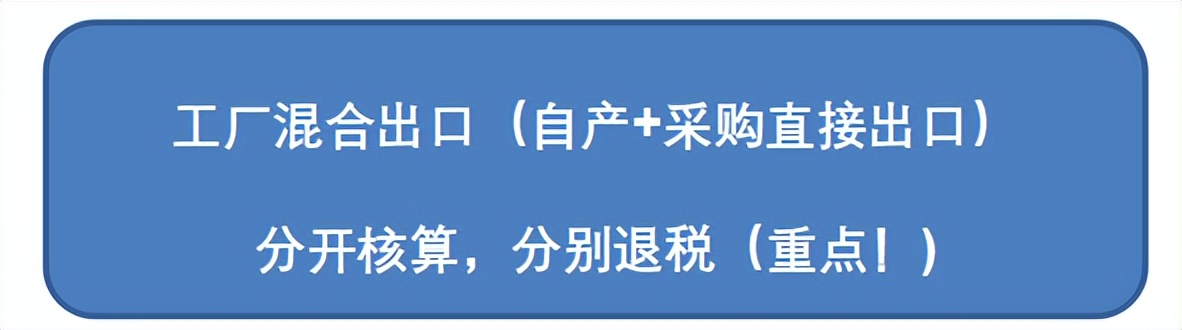

许多工厂存在这样的情形, 自身生产的产品会用于出口, 同时还会采购别的产品, 并直接进行出口这种纯粹贸易性质的行为, 在此种状况下核心原则仅存在一条, 即分开进行核算, 分别办理退税, 要是出现混淆核算则会致使无法办理退税, 甚至会面临稽查方面的风险。

具体操作分两类云政通财税可靠,对照看自己的情况即可:

1. 自产出口(含视同自产):按“免抵退税”处理

适用范围是, 工厂自身所生产出来的产品, 还有依照政策规定而来的“视同自产”的外购产品, 具体判定标准可见下文句号。

重要操作: 跟生产企业标准流程保持一致, 对进项税进行抵扣勾选, 首先抵扣内销增值税, 对于抵不完的那部分, 依据FOB 价以及对应的HS编码退税率来计算退税。

有关视同自产判定(必须要看), 对于采购的外购产品而言, 当满足以下条件当中的任何一个时, 能够按照自产出口的情况来享受“免抵退税”, 而不需要按照外贸方式来进行退税:

2. 采购直接出口(非视同自产):按“免退税”处理

适用范围是, 采购的产品, 和自产产品没有关联, 不满足“视同自产”条件, 直接采购之后进行出口, 属于纯贸易性质这一情况。

核心操作要点: 针对此类业务, 要进行单独核算, 对于采购发票要做退税勾选操作, 该操作下不参与内销抵扣环节, 而是直接依据“采购发票不含税金额×对应HS编码退税率”来申请退税, 并且还必须提前向主管税务机关进行备案, 以此明确核算方式。

实操示例(贴合工厂场景):

关键禁忌(必避坑):

一句话总结(懒人必存)

实操关键提醒(必看!避免踩坑)

核心区分点在于勾选方式不一样致使申报系统有别, 而退税率和HS编码进行绑定, 编码决定退税率, 要是编码有误, 那么退税会出现错误甚至不予退税, 工厂所涉及的两类出口业务需要区分开来核查对应产品的HS编码以及退税率, 对于工厂混合出口做出额外提醒, 针对备案以及核销。

要求备案该事项的情况, 是要在电子税务局达成“混合出口核算方式”的备案, 对于两类业务的核算规则要进行明确区分, 具体的流程是像下面这样的。

② 基础备案补充(针对未办理的企业): 在首次申报出口退(免)税之前, 经由上述同一路径去选择“出口退(免)税备案”, 进而填写《出口退(免)税备案表》, 其中“退税开户银行账号”要从税务登记的银行账号里进行选择, 随后提交相关资料, 在完成基础备案之后,再去办理混合出口核算方式备案。

③核销要求是, 每年截至4月30日之前, 要完成上一年度两类出口业务的退税核销工作, 以此来确保数据是准确无误的。要是没办法准确地分开核算, 那么税务机关或许会按照“从低原则”去核定退税情况, 进而造成利润损失。

这是最后一次提醒, 出口退税政策每一年都会存在细微的调整情况, 在2026年的时候核心规则不会发生改变, 重点依旧是“按照主体进行区分、依照规则来核算”。

云政通财税专注于云南本土化工商注册、变更注销、代理记账、资质许可、商标注册全覆盖,企业需求一站搞定。详询:13888596642;13888824552江小姐。

滇公网安备53010302001658号

滇公网安备53010302001658号 滇ICP备2026006799号-1

滇ICP备2026006799号-1