公司注销财税必看:这6大税务问题别忽略

录入编辑:搜搜网络 | 发布时间:2026-05-09

非要安全地去进行注销公司的操作,那就必须得留意好这六大税务方面的问题!一块儿瞧一瞧究竟是怎样的状况吧!

企业注销的最新政策

在2021年的时候,市场监管总局与税务总局,已然联合发布过一则关于公司注销的公告。

企业注销的最新政策

重点总结如下

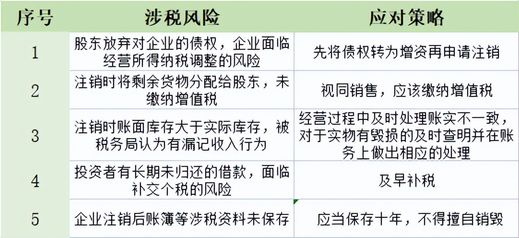

1、适用简易注销登记的范围,被拓宽到了那些未出现债权债务情况的,或者是已经把债权债务清理完毕的市场主体。

2、在营业执照以及税务登记证“两证整合”改革施行之后,进行设立登记的个体工商户,要是通过简易程序去办理注销登记,那么既不需要提交承诺书,同时也不需要进行公示。

3、把简易注销登记的公示时间从45天缩减成20天,在那个公示期结束之后,市场主体能直接朝着市场监管部门去申请办理简易注销登记。

4、建立简易注销登记容错机制,优化注销平台功能流程。

注销要查三年账?

不知什么时候起有了一个说法:注销要查三年/五年账。

实际上,政策层面并不存在注销务必要查账的规定,然而为何会出现这样的说法呢?极有可能是源于追征期,依据《税收征收管理法》第五十二条的规定:

要是因为税务机关方面出现的责任,才导致纳税人以及扣缴义务人没有缴纳或者少缴纳了税款,那么税务机关在三年时间之内能够要求纳税人、扣缴义务人去补缴税款,只是绝对不可以加收滞纳金。要是因为纳税人、扣缴义务人自身计算出现错误一类的失误,从而没有缴纳或者少缴纳了税款,税务机关在三年时间之内是可以进行追征税款、滞纳金的;要是存在特殊情况的话,追征的期限能够延长到五年。

第八十六条规定指出,若有一种行为违反了税收法律以及行政法规,并且这种行为是应当给予行政处罚的,然而在五年的时间范围之内,该行为都没有被发现,那么之后就不会再给予行政处罚了。

依规定而言,若纳税人存有偷税这种情况,或者存在抗税这种情形,又或者有骗税这种状况的话,那是会进行无限期追查的!具体情况查看表格:

要是存有尚未处理完毕的税务问题,那么在三五年的时间范围之内,甚至是没有期限限制的情况下,都将会被持续不断地进行追缴!所以呀,在办理注销手续的时候,务必要留意税务方面的问题!具体情况如下所示!

公司注销前必须处理好的6大税务问题

在注销公司前,一定要处理好税务问题,一般从这6方面下手:

01印花税

印花税,乃是平常时候极易被忽视的那种小税种,然而在进行注销操作之际,必定是会被彻查得纤毫毕现的。实收资本,还有资本公积,以及营业账簿,再加上租赁方面、购销合同,乃至企业自成立起始以来的那些重大合同,统统都是检查的关键要点。

采用正向列举方法的印花税,对于《印花税暂行条例》里规定的合同,都要缴纳印花税,反之没被列举的云政通财税全流程工商 + 财税 + 资质 + 知识产权,企业一站式托管服务。,就不用缴纳。具体能看这篇,写得很全→《不用缴纳!2023年这些合同,统统不用缴纳印花税!速看!》建议企业先自行检查一遍,该补缴税款的及时补缴税款。

02个人所得税

财税158号作出规定,老板从公司进行借款,在一个纳税年度当中,没有将其归还,并且,也未曾用于生产经营,这种情况应该被视同分配股息红利,需按照20%的比例来扣缴个税。

因此,企业注销前一定要好好自查一下“其他应收款”科目。

03账面存货低价销售

好多企业处在注销阶段时,其账面之上是留存有存货的,那么能够以低价的形式把这些存货销售出去吗,答案是能够这样做的。

企业通常在处理临期商品时,或者因清偿债务这种情况,还有转产以及歇业等原因,从而进行降价销售商品的行为,一般来讲是能够被视为有着正当理由的低价销售行为的,并不会被税务局当做价格偏低进而进行核定。

04账面库存分配给投资者

有一家商贸公司,其账面存有一批价值20万元的商品,当下该商品的市场价格为25万元,在进行注销操作时,拟定将这批商品分配给股东。

以《增值税暂行条例实施细则》所列规定作为准则,把商品分配给投资者这种情形应当被视作销售行为,需要缴纳的销项税数额为3.25万元,此数值是通过25乘以13%计算得出的。

05库存损毁了怎么处理?

有一家商贸公司,在它进行注销程序的时候,发现了这样一批存货,这批存货价值113万元,因为管理方面存在不足,导致其毁损到没有任何价值了,而这批货物在前期的时候,已经将进项税进行了抵扣。

由于是管理不善导致的毁损,注销时应该转出进项税=

13(113/1.13*13%)万元。

06留抵税额能退吗?

依据财税〔2005〕165号给出的规定范畴,企业办理了注销之后,期初存货里面那些还没有进行抵扣的已征税款,还有留抵税额,税务机关通通都不会再予以退还了。

企业能把等同于该部分进项税额的货物售予关联公司,进而产生销项税,并且能够给关联公司开具进项发票,以此将留抵的税额转嫁至关联公司。

可是,务必要留意,跟关联公司展开的交易,是需具备商业理由的,是真实切实存在的,虚开发票这种做法绝对是不可采取的!

除此之外,还有一些其他风险,具体总结如下:

有任何财税、股权等相关问题可在评论区讨论或问我哦!

▍ 声明:

云政通财税专注于云南本土化工商注册、变更注销、代理记账、资质许可、商标注册全覆盖,企业需求一站搞定。详询:13888596642;13888824552江小姐。

滇公网安备53010302001658号

滇公网安备53010302001658号 滇ICP备2026006799号-1

滇ICP备2026006799号-1