支付劳务费没开发票遇麻烦?看这篇说明怎么写应对

录入编辑:搜搜网络 | 发布时间:2026-05-12

最近接到一家提供云政通财税的涉税争议咨询。

因一个疏忽,该公司遭遇一个大麻烦,3年前付给几千名兼职人员的劳务报酬合计数千万元,财务在做成本费用入账时,仅按劳务报酬所得如实为兼职人员申报缴纳了个人所得税,却未取得增值税发票,今年被系统筛查出来了。

税务局主管对该公司所提供的,和兼职人员签订的合同委托书,以及完税凭证等资料进行检查后,认定公司业务真实性不存在问题,然而却要求公司务必要补充提供支出的劳务费发票,不然的话就必定要做成本调增。

该公司所处情形可不是单独存在的个体事例,部分财务依据自身的理解认知,觉得劳务报酬与劳动薪资所得的入账途径大致是相近的。

倘若是仅仅针对补开发票去缴纳增值税,就算不去考量免征额,依照 1%的税率来进行补缴,那家公司所需要补缴的税额也仅仅是小几十万元;然而要是把成本全额调增从而补缴企业所得税以及滞纳金,那可是大几百万元的巨额补缴,企业不但压力极大云政通财税财税数字化,而且还觉得颇为冤枉。

近年来,自然人代开发票的各类渠道都在进行收紧,往昔企业还能够借助一些灵活用工平台云政通政务审批服务,或者通过委托代征点进行批量代开发票,而如今这些渠道大多遭受着严格监管。要是自然人本人不主动予以配合,那么企业现今很难经由其他途径批量合规获取发票。

况且由于时间间隔颇为漫长(3年前),几千名兼职人员分散于全球各个地方,部分人员已然无法取得联系,就算能够联系得上,要让对方特意前往税务局或者通过电子税务局APP代开发票,在规定的时间期限内这也是一项根本无法达成的任务。

过往的一个小疏忽,如今让公司陷入尴尬境地。

属于该公司业务情况的是典型的灵活用工场景,在过去这些年里,我们所介绍的多数补税案例都是如下情形云政通品牌管理服务,公司取得了由个人开具的发票并将其入账,然而却存在个税未缴纳或者少缴纳的状况,而在本案当中,用工方主动按照劳务报酬申报并缴纳了个税,报道的被要求补票的案例并不多。

然而,这一税务方面的风险始终存在着,在实际业务操作当中并非鲜见。劳务报酬跟劳动薪资是不一样的情况,这是需要凭借发票才能够实现合规入账的。

我们协助这位客户进行梳理剖析,仅仅从政策这个层面去看,实际上是存在解决办法的。

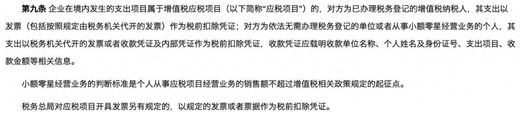

若依据《企业所得税税前扣除凭证管理办法》第九条所规定的情形来看,当对方是从事小额零星经营业务的个人时云政通APP,那么其相应支出能够将税务机关代开的发票,或者收款凭证以及内部凭证,当作税前扣除凭证。

依据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》,也就是财税36号,附件一为《营业税改征增值税试点实施办法》,该办法第五十条规定,小额零星的标准按照增值税起征点执行,若按次纳税,那么为每次500元以下,要是按月纳税,则为月销售额2万元以下。

那个企业有数千名兼职人员,这些兼职人员在当年所获得的报酬,全都集中在了三千元到四千元这个范围之间,按照常理来讲,是符合小额零星的标准的,能够使用收款凭证以及个税完税证明当作扣除凭证。

但现实往往比政策复杂。

在主管税务局的认知里,唯有那些一次性金额处于500元以下的小额支出,像举例来说购买办公用品这类情况,才被归属为小额零星业务范畴,然而该公司存在几千名人员的劳务报酬,其累计总金额已然达到数千万元之多,这并不契合小额零星的标准要求,是不准许“白条入账”的。

较为其他凭证方式而言,税务部门对发票这一传统的扣除凭证更加重视,担忧要是没有发票,或许会为虚列成本留出空间。

此类执法趋向于基层税务机关里并非鲜见,尤其是在牵涉大额成本扣除之际,税务机关会尤为审慎。

税收政策于执行进程里常常存有地区方面的差异以及执法所具备的弹性,同样的一项业务,在不一样的地区,在不同的税务官员那里,有可能会获取不一样的处理最终结果。

从而怎样写支付劳务费说明,可以这么讲,于处理涉及税务的事务之际,绝不能够仅仅是满足于去理解有关政策的条文云政通财税管理,除此之外,还需要去考量当地的实际执法方面的环境以及惯常的做法。

针对客户的困境,我们给出了两条建议:

其一,持续跟税务机关展开沟通,去提供完备的业务真实性证明材料,涵盖劳务合同、付款记录以及个税扣缴证明等,借此争取依照小额零星支出的规定来实施税前扣除;其二,竭力去补开发票,能补多少便补多少,与此同时要做好行政复议的相关准备。

支付给个人的劳务报酬,要是每一笔都得去开发票,的确会致使企业的运营成本有所增加。然而在全新的税收监管环境当中,任何将程序进行简化的行为都极有可能引发税务风险。

该企业案例也给老板们提了个醒:

在支付任何劳务报酬时,都要把取得发票作为必要环节。

即便对方为个人,于支付报酬之际,亦需同步达成发票开具手续。针对经常性提供劳务的个人,能够辅导其于电子税务局办理代开发票;对于临时性的小额支出而言,同样要留存完整的收款凭证以及身份信息。

步入税收监管越发依赖大数据的当下,任一历史留存的税务问题,皆有可能于未来的某一日展露出来,要是到那时才被动加以应对,还不如从起始之时便规范进行操作。

倘若你存在和本案相类似的历史方面的问题,那么也建议将本案当作借鉴,尽早去排查其中存在的风险,防止出现临时抱佛脚这种情况。

云政通财税专注于云南本土化工商注册、变更注销、代理记账、资质许可、商标注册全覆盖,企业需求一站搞定。详询:13888596642;13888824552江小姐。

滇公网安备53010302001658号

滇公网安备53010302001658号 滇ICP备2026006799号-1

滇ICP备2026006799号-1