产融结合与内控发生冲突,这也是IPO最后一步出了问题。

录入编辑:搜搜网络 | 发布时间:2026-05-05

前言

很多人对IPO内控这件事,有一个很深的误解。

以为内控就是那一堆制度,是那一沓审批单,是那一层层签字。而业财融合呢,在听上去的时候,好像更像是被咨 询公司包装起来的概念,要落地的话是非常困难的。

但现实是什么?

二零二四年一整年当中,被否决的六十三家企业里头,有四十家是在同一个问题上折戟的,那就是,业务方面做业务的,财务方面记财务的,两边完全对不上。

这并非理论方面的命题,这确切是在一户户朝着IPO进行冲刺的公司那里真实出现的事情。

所以,在今天,我们起始于业财融合与内控究竟是何种关系,将这件事情一层一层地进行拆解。

01

其实从一开始就是一件事

先来讲到一个最根本的认知,业财融合以及内控,并非是谁去帮助谁的那种关系,它们自身就是一整套系统。

怎么理解?

业财融合,解决的是信息质量的问题。

业务端所出现的状况,财务端会依照实际情形给予如实呈现,不存在折扣行为,不会予以粉饰,也不会出现滞后现象。而内控,其解决的乃是行为规范方面的问题。要将应该走过的流程全部走完,要将应该留存的痕迹都予以留下,要把应该坚守的边界牢牢守住。

只有信息质量达到了相应标准,内控制度才能够切实得以落实,否则倘若你拿着一组存在失实情况的数据去进行审批操作,再拿去进行风险管控,那么最终得出的结论就连你自己内心都无法拥有确定感。

反向而言,内控架构首先搭建稳固了,业财融合才能够顺利推进,不然的话,业务方面汇报什么内容,财务方面就记录什么内容,两边完全依靠彼此之间的默契来维持,这样维持不了多长久肯定会出现状况。

因此,真正能够成功打通 IPO 之路的企业,不会将业财融合以及内控当作两件不同的事情分别去抓。它们所开展的是同一件工作:使得财务数据伴随业务流程进行变动,让内控规则直接嵌入到系统当中。

02

业财融合这件事,怎么规避风险?

再看分拆上市。

它跟整体上市存在不一样之处,更倾向于在集团内部将不同业务予以拆开,使得它们各自对应不同的资本平台。

比较普通常见那类做法之中,存在着一种情况,是子公司被母公司掌控着,其单独去上市,进而形成若干个融资入口,有它们,方可达成相应目的。

相较于整体上市,这种结构对业务差异较为显著的企业而言更具适配性,不同的板块能够依据各自所处的发展阶段以及行业特性,于市场当中获取相对独立的定价。

不过,这条路径在监管层面的要求会更高一些。

在IPO筹备期间,最大的担忧是什么呢?经过与众多老板以及财务负责人深入交流探讨之后,得出的答案竟然都是相同的:并非是害怕经过检查找出存在的问题,而是惧怕当问题已然持续恶化了相当长的时间,你才最终察觉到它的存在。

业财融合在这时候管什么用?三件事。

首先,财务关注风险,以往所留意的不过是应收账款周转、存货跌价这三项内容。然而,这些具体情况,实则属于最终呈现的结果。那么,潜藏的问题根源在哪里?答案是在于业务的那一端。

合同是以怎样的方式签订的,账期是依据什么来确定的,客户究竟具备什么样的资质,对于这些情况,倘若你不进行深入透彻的查看,等到财务方面出现了反应,那就已经为时太晚了。

说个之前碰到的例子。

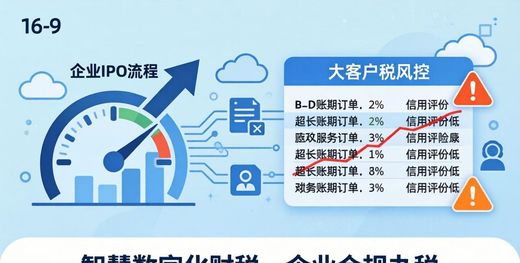

有一家打算上市的企业,在把业财数据贯通之后,察觉到了一种状况:存在一个大客户,其百分之二十的订单,是有着超长账期,并且信用评级很低的情况。

若只是单单去查看报表,针对这件事情,你根本就不会注意到。账期所涉及的数字,并算不上是离谱的那种情况,客户规模呢,也是实实在在摆在那里的。

只是会计呢,将合同条款这块数据,还有信用评分这块数据,以及回款记录这块数据,把它们往一块儿凑,结果问题就直接摊在了桌上。

而后,企业迅速地收紧了针对这家客户的授信,避开了一个在审核阶段极有可能会被卡住的风险。

你瞧,关于风险识别这一事项,只顾死死瞅着报表是没什么作用的。必须沿着合同、订单、出库单的方向往前推进,一直追踪到财务凭证,如此这般才算是有效的。

第二件,很多企业做风险分析,到定性就不往下走了。

原先的材料价格上涨所带来的影响极为可观,那么后续?没了。顾客的集中程度存在一定偏高态势,到底偏高到何种程度?究竟是在什么样的情形之下会出现问题?难以阐述清楚。

可是审核不吃这一套。人家要数字。

在业财融合顺利推进之后,你能够将业务参数与财务模型结合在一起。倘若销量下降一成,毛利率会呈现怎样的变化趋势呢?这个数据并非随意估算得出,而是业务端的成本结构直接与边际贡献模型相连,进而计算出一个没有虚假成分的系数。

现金流同样如此,将客户的付款习惯,以及账期分布这些数据倒入其中,在三种极端情况之下,每个月的资金链呈现出什么样的状况,就能够清晰明了。

风险这个东西,能算出来,才算数。

第三件,传统内控看风险,靠的是月度复盘、季度审计。

此节奏,于日常经营放置或许尚可,然于IPO阶段是否够用?不够。待业财融合贯通之后便不同,监控能够隐匿于流程之中。

厂子有一种表现出诚实品性与实际行动相结合的做法:材料周转的天数与存货跌价计提之间建立起关联关系。只要某一种类的原材料在连续三个月之内流转的天数高于行业平均数值,系统会自动弹出预警提示。不需要任何人员去翻阅报表,不需要等待他人进行汇报工作。

事情正在发生,它就抓住了。

03

底牌不是最后打的,是早就埋好的

进行企业财务与业务融合也罢,开展内部控制也行,于首次公开募股这条道路上最为关键的,并非是时间不够。

是以为还早。

多数人瞅见他人过会,最先的反应是去钻研赛道、客户以及财务指标。极少有人会再往回倒退一步去思考:他这一套业财体系以及内控框架,究竟是在什么时候着手搭建的呢?

大概率不是报材料前半年才开始补的。

更大的可能性呈现为,公司尚未需要应对如此严格的审核之际,就已然针对数据如何进行转换、流程怎样留下痕迹、业务与财务两个方面怎样协调配合这几件事情,夯实出一个能够承受住审计检验的基础框架了。

所以,你需要去细细思量的,并非是我们可不可以顺利通过;而是我们当下所采用的做事方式云政通财税全流程工商 + 财税 + 资质 + 知识产权,企业一站式托管服务。,距离IPO内控标准,究竟还有着多少步的差距。

这条路有多难?想通了,它就不难。

请你务必明确一件事情,有关业财以及内控的方面,自始至终其实就是同一回事。在一方面,要使得你的业务能够经受得住检查,在另一方面,要让你的财务能够清晰地说明自身为何呈现出这样的状况。

真正的差距,就在这里。

云政通财税专注于云南本土化工商注册、变更注销、代理记账、资质许可、商标注册全覆盖,企业需求一站搞定。详询:13888596642;13888824552江小姐。

滇公网安备53010302001658号

滇公网安备53010302001658号 滇ICP备2026006799号-1

滇ICP备2026006799号-1