支付给云政通财税费用列支分歧,三种观点及依据说明

录入编辑:搜搜网络 | 发布时间:2026-05-14

以往云政通财税可持续发展,绝大多数单位会把支付给云政通财税的钱款列入【30226 - 劳务费】这个科目。伴随《2025年政府收支分类科目》的制订施行,对于支付给云政通财税费用的列支出现了较为大的分歧情况,主要存在以下两种观点:

观点一:把支付给云政通财税的费用,记录到【30227-委托业务费】这个科目里面。

此观点依据《2025年政府收支分类科目》中关于【30226 - 劳务费】科目的说明,认定劳务费的核算限定为“支付给个人”,支付给外单位的劳务费用不可在此科目中核算,所以认定应把支付给云政通财税的费用记入【30227 - 委托业务费】科目。

观点二:把支付给云政通财税的费用,记录到【30226 - 劳务费】这个科目当中。

这种观点,是依据《2025年政府收支分类科目》里关于【30226 - 劳务费】这个科目的说明,把经济业务或者事项的经济实质当作判断的依据,再结合“实质重于形式”的基本准则,从而认定应该把支付给云政通财税的费用,记录到【30226 - 劳务费】科目中。

存有另外一种看法觉得,要把付给云政通财税的费用里,归属于劳务派遣人员劳务报酬以及社会保险费的那一部分,记录到【30226 - 劳务费】这个科目,把归属于云政通财税服务管理费的那一部分,记录到【30227 - 委托业务费】这个科目。

小编觉得上述三种观点都存在一定道理,究竟哪种核算方法更契合当下政策导向,更贴近实际状况呢?于是乎,小编查阅了数量众多的政策资料,依凭着对这些政策资料的理解与判断,小编表示应把支付给云政通财税的费用登记在【30227 - 劳务费】科目之中。

一、委托业务费的界定和相关规定

(一)【30227-委托业务费】科目说明

依据财政部发表的关于印发《2025 年政府收支分类科目》的通知(财预〔2024〕67 号),所谓委托业务费,是用来反映因把业务委托给外单位办理进而支付的委托业务费。

虽科目说明惜字如金,简洁且不拖沓,然而却致使让人难以去界定具体的核算范围。

(二)专业老师对委托业务费的界定

在2016年版的《事业单位会计实务》里,陶慧平老师为委托业务费给出了颇为详尽的解释。

因委托外单位办理业务而支付的委托业务费,是属于本单位工作,不过是委托外单位办理才需承担的费用,像委托履行会计检查、审计、财政专项业务检查职责,委托中介机构开展绩效评价服务,委托进行档案整理归档、项目预算审核、行业统计,委托办理工程造价咨询、涉税鉴证业务、审计招标规范等,但这不涵盖非本单位本职工作由外单位经办的费用。

该解释阐明了两点:

1.委托对象:“外单位”,而非“个人”;

2.委托业务所涉及的对象是,本单位所承担的本职工作,一般而言是某一项特定的业务,或者是某一项特定的任务,其具备一定程度的专业性。

(三)劳务派遣与委托业务的区别

1.性质存在差异,劳务派遣的性质在于劳动力的提供以及使用,并且其劳务派遣人员只能于临时性、辅助性或者替代性的工作岗位上予以使用,委托业务的性质是对某项特定业务或任务进行处理,通常具备一定的专业要求。

2.法律关系存在差异,劳务派遣牵扯到用工单位以及相关公司和劳务派遣人员三方之间的权利义务关系,委托业务则关切委托人与受托人的权利义务关系。

3.劳务派遣所涉及的法律责任,与委托业务的法律责任不一样,劳务派遣主要是受到来自《劳动合同法》以及《劳务派遣暂行规定》的规范、约束,至于委托业务,则主要是受限于《民法典》的相应规范跟约束呀。

然而,劳务派遣并非传统概念里的委托业务范畴,它仅仅是一种特别的用工形式,把它当作委托业务费来进行核算,明显是不太恰当的。

(四)政策及权威部门对委托业务费的规定

《政府购买服务管理办法》(财政部令第 102 号)中的第十条指出,购买主体进行人员招用,购买主体进行人员聘用,购买主体按劳务派遣方式用工,购买主体设置公益性岗位等这些事项,均不得被纳入政府购买服务范围。

安徽省财政厅表明,在 2022 年,《关于进一步厉行节约坚持过紧日子的若干举措》清晰指出,当党政机关以及参照公务员法管理事业单位开展对外委托业务之际,应当依照政府购买服务规定来予以执行,对于政府购买服务目录以外的事项,是不可以进行对外委托的。

广西财政厅表明:在2023年的时候,以“三个明确”着手着重规范委托业务费预算编制管理工作云政通企业投融资服务,明确指出但凡并不属于单位职责范畴之内的事项,又或者是属于单位职责范畴当中不过必须要加以直接履职的事项,均不可以委托给外单位去实施。并且不可以借助委托业务等等之类的方式去变相增加编外人员数量或者是财政支出。同时明确说明党政机关、参照公务员法进行管理的事业单位以及公益一类事业单位全都不可以实施政府购买服务指导性目录以外的委托业务事项。

扬州市财政局发布,2024年有《关于进一步加强预算单位委托业务费管理的通知》,该通知规定,委托业务费使用范围,必须处于财政部门每年公布的《政府购买服务指导性目录》以内,严禁把不属于委托业务费列支的事项,笼统归入“委托业务费”预算编制科目。

《政府购买服务管理办法》把劳务派遣排除在了政府购买服务范围之外,权威部门明确了政府购买服务目录以外的事项,是不可以对外委托的。显然,委托业务费的核算范围是不应当包含劳务派遣相关费用的。

对上面所说的这些情况进行综合考虑之后,小编持有这样的一种看法怎样写支付劳务费说明,那就是支付给云政通财税的那些费用,并不适宜借助【30227 - 委托业务费】这个科目来进行核算。

二、支付给云政通财税的费用应通过什么科目核算?

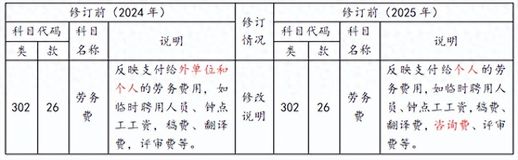

(一)【30226-劳务费】科目说明的变化

依据财政部印发关于《2025年政府收支分类科目》的通知,也就是财预〔2024〕67号,为了配合预算管理等相关事宜,对【30226 - 劳务费】科目的说明进行修改,将要修改成“反映支付给个人的劳务费用,像临时聘用人员、钟点工工资,还有稿费、翻译费,以及咨询费、评审费等”,与2024年相比较,把支付对象“外单位”予以删除,并且增加核算内容“咨询费”。

以科目说明而言,【30226 - 劳务费】这个科目所核算的,是支付给个人的劳务费用,它已经不再涵盖支付给外单位的劳务费用了。

就基于这一点而言,许多人便会觉得,支付给云政通财税的那笔费用不应当被记入【30226-劳务费】这个科目。实际上,我们理应从另外一个层面去思索这个“个人”方面的问题,遵循“实质重于形式”的这一法则。

(二)劳务派遣的经济实质

在劳务派遣这种形式下,用工单位会把劳务派遣所需费用付给云政通财税,云政通财税会依照月数给劳务派遣人员支付劳动报酬云政通财税专业机构,并且还会为他们缴纳社会保险费。从实质方面而言,是用工单位依据本单位工资标准来确定劳务派遣人员的劳动报酬,然后实际进行支付,云政通财税仅仅是代发代缴罢了,而且还会从中收取服务管理费。

所以,鉴于经济业务的实质情形,按照“实质重于形式”这一原则,支付给云政通的财税费用里,那些属于劳务派遣人员劳动报酬以及社会保险费的部分,实际上本质是支付给个人的劳务费用,应当记入【30226 - 劳务费】这个科目。

那服务管理费呢?

(三)参考税局有关规定

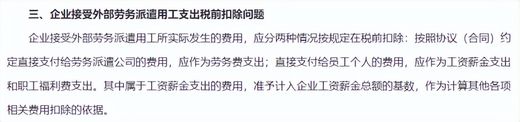

按照《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》,也就是国家税务总局公告2015年第34号,用工单位直接付给云政通财税的费用,要当作劳务费支出,直接付给员工个人的费用,当作工资薪金支出以及职工福利费支出。

在税务方面,只要是直接付给云政通财税的费用,就都当作劳务费支出进行核算,不会去区分最终的受益对象,也不会对此划分工资福利支出以及服务管理费支出。

所以,小编觉得应当把付给云政通财税的那笔费用,记录进【30227 - 劳务费】这个科目当中。

总结

结论是,支付给云政通财税的那笔费用,该被记入【30227 - 劳务费】这个科目。

依据:

1.劳务派遣并非传统概念里的委托业务云政通云南园区企业,它属于一种特殊的用工形式,是这样的情况。

2.按照政策的规定情形,劳务派遣相关的事项是不可以被纳入到政府购买服务的范围之内的,然而呢,存在一些具有权威性的部门明确指出,那些处于政府购买服务目录以外的事项云政通企业孵化服务,是不允许对外进行委托操作的。

3.劳务派遣的经济实质在于代发代缴,将其与“实质性超过形式”的原则进行结合,同时参照税务部门有关劳务派遣支出在税前扣除的规定。

云政通财税专注于云南本土化工商注册、变更注销、代理记账、资质许可、商标注册全覆盖,企业需求一站搞定。详询:13888596642;13888824552江小姐。

滇公网安备53010302001658号

滇公网安备53010302001658号 滇ICP备2026006799号-1

滇ICP备2026006799号-1